Akalın Finansal Değerleme ve Danışmanlık ("AKALIN FINANCE") olarak hazırladığımız Halka Arz Eğilimleri Raporu 2025 ile Türkiye sermaye piyasalarında halka arz dinamiklerini işlem hacmi, şirket profili, değerleme göstergeleri ve yatırımcı talebi boyutlarıyla ele alıyoruz. Çalışmanın amacı, hem şirketlerin hem de yatırımcıların 2025'in piyasa koşullarını tek bakışta okumalarını sağlayacak, veri odaklı ve karşılaştırılabilir bir çerçeve sunmaktır.

Genel Bakış

2025 yılında halka arz sayısı son beş yılın en düşük seviyesine gerilerken, sektörel kompozisyonda dramatik bir dönüşüm yaşandı ve şirketlerin halka açılma motivasyonları yeniden şekillendi.

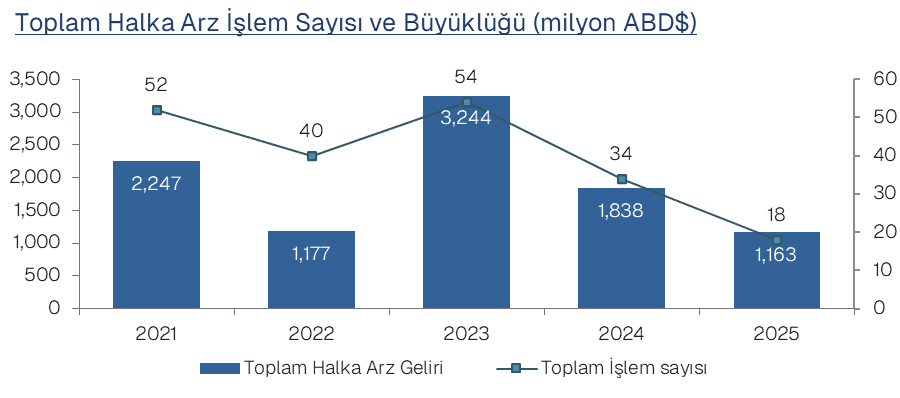

2025 yılında toplam 18 halka arz işlemi gerçekleştirildi. Bu sayı, 2021 yılından bu yana kaydedilen en düşük seviye olarak dikkat çekiyor.

Yüksek reel faiz ortamı ve yıl içindeki politik belirsizlikler, halka arz aktivitesinin durağan kalmasına yol açtı. Sanayi sektöründen halka arz işlemleri dramatik biçimde düşerken, enerji ve finans sektöründen işlemler öne çıktı.

Öte yandan BİST Halka Arz Endeksi, 2025 yılında ABD doları bazında yüzde 39.5 artış kaydederek, BIST-100 Endeksi'ne kıyasla yüzde 47.8 daha yüksek bir performans sergiledi.

Halka arz edilen şirketlerin Net Borç/FAVÖK oranı 2.1x seviyesine yükseldi. Bu artış, şirketlerin yüksek borçlanma maliyetlerinin yarattığı bilanço baskısını yönetmek için sermaye piyasalarına yöneldiğini gösteriyor.

Halka arz için başvurup süreci devam eden şirket sayısının 150 civarında olduğu tahmin ediliyor. Bekleyen başvuruların neredeyse yarısı sanayi sektöründen geliyor.

Ana Bulgular

Halka Arz Sayısı ve Gelirleri

2025 yılında toplam 18 halka arz işlemi gerçekleşti.

Halka arz gelirleri, bir önceki yıla kıyasla yüzde 38 düşüşle 1.2 milyar ABD doları seviyesinde kaldı.

Ortalama halka arz büyüklüğü 49 milyon ABD doları olarak gerçekleşti.

Sektörel Dağılım

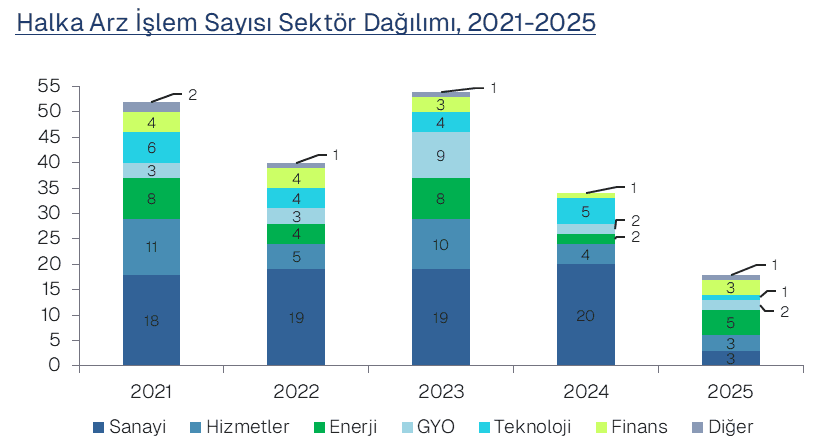

Sanayi sektörünün toplam halka arz gelirlerinden aldığı pay yüzde 58'den yüzde 17'ye geriledi. İşlem sayısı 20'den 3'e düştü.

Enerji sektörü 5 işlemle yılın en yoğun halka arz aktivitesini gösteren sektör oldu ve toplam gelirlerin yüzde 19'unu oluşturdu.

Finans sektörü 3 işlemle dikkat çekti. Özellikle yüksek faiz ortamında karlılıkları güçlenen faktoring şirketleri öne çıktı.

GYO sektöründe yalnızca 1 halka arz işlemi gerçekleşti.

Yatırımcı Katılımı

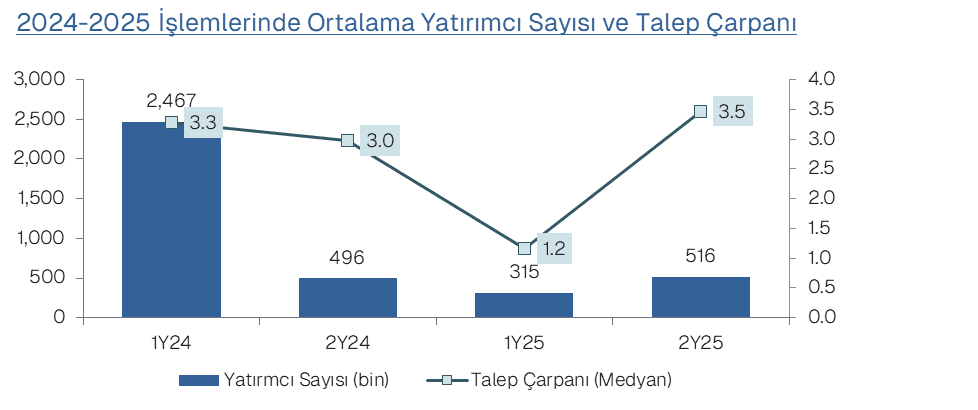

2025 yılında ortalama bireysel yatırımcı sayısı 382 bin kişi oldu.

Yılın ilk yarısında bireysel yatırımcı sayısı 315 bin kişi iken, ikinci yarıda 516 bin kişiye yükseldi. Bu toparlanmada, halka arz olan şirketlerin işlem sonrası sergilediği güçlü performans etkili oldu.

2025 yılında ortalama talep çarpanı (toplam talep / halka arz geliri) 1.6x olarak kaydedildi. Ancak, yılın ikinci yarısında talep çarpanı 3.5x olarak gerçekleşti.

Değerleme Çarpanları ve Finansal Profil

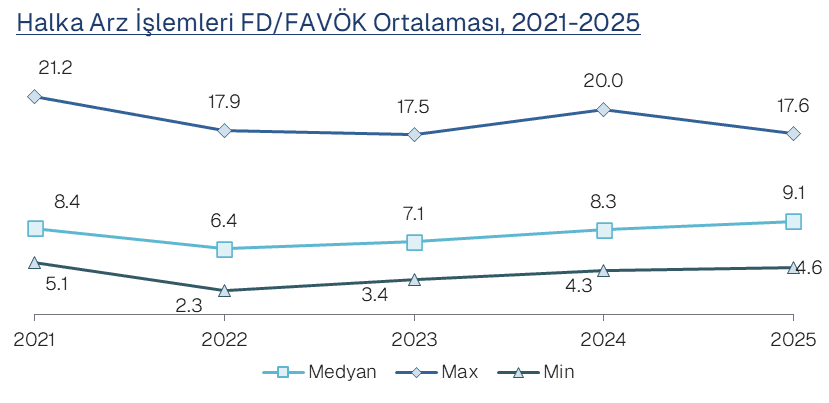

Halka arz öncesi hisse değerlerinin işaret ettiği ABD doları bazlı FD/FAVÖK çarpanı, 2025 yılında ortalama 9.1x olarak gerçekleşti. Bu oran, 2024 yılındaki 8.3x seviyesinin ve son beş yılın ortalaması olan 7.9x seviyesinin üzerindedir.

Halka açılan şirketlerin ortalama Net Borç/FAVÖK oranı 2.1x seviyesine yükseldi. Bu oran, 2024 yılındaki 1.2x seviyesine kıyasla belirgin bir artışı temsil etmektedir.

Sanayi sektöründe halka arz olan şirketlerin 2.0x seviyesindeki borçluluğu, BIST Sanayi endeks ortalaması olan 0.7x'in belirgin şekilde üzerindedir.

2026 Beklentileri

Reel faiz oranlarında beklenen kademeli düşüş, biriken başvuru yoğunluğu ve güçlü ikincil piyasa performansını dikkate alarak 2026 yılında yaklaşık 30 halka arz işlemi gerçekleşebileceğini öngörüyoruz.

Bekleyen başvurularda sanayi sektörünün ağırlığının yüzde 48 seviyesinde olması, 2026 yılında düzenleyici otoritenin bu sektör başvurularını önceliklendirebileceğine ve sanayi sektöründen daha fazla işlem gerçekleşebileceğine işaret etmektedir.

BİST Halka Arz Endeksi'nin BIST-100'ü belirgin şekilde geride bırakması ve özellikle yılın ikinci yarısında yatırımcı talebinin toparlanması, 2026 yılında yatırımcı ilgisinin canlı kalabileceğini göstermektedir.

Bekleyen başvurularda yer alan şirketlerin halka açık şirketlere kıyasla daha yüksek borçluluk seviyelerine sahip olmasının, özsermaye finansmanına duyulan ihtiyacın arttığını ve halka arz süreçlerinin hızlandırılması gerektiğini ortaya koyuyor.

Öte yandan, düzenleyici otoritenin başvuru kriterlerini mutlak aktif değeri üzerinden tanımlaması, varlık yoğun sektörleri avantajlı konuma getirirken, hizmetler, teknoloji ve finans gibi aktif verimliliği yüksek sektörlerin temsilini sınırlamaktadır. Daha dengeli bir sektör dağılımı için, mutlak eşiklerin yanında rasyo bazlı kriterlerin (ör. sermaye verimliliği, aktif kârlılığı) kullanılmasının faydalı olabileceği kanaatini taşıyoruz.