Şirketler için 2024 yılı parasal sıkılaşma ve yüksek faiz nedeniyle finansman zorluğu çektikleri bir yıl oldu. Mali kaynağa erişim için cazip bir seçenek olan halka arz da bu yıl arzu edilen sayıda gerçekleşmedi. Bunun yanında 2025 yılı için mali kriterlerin yüksek tutulması, halka arz olmak isteyen sağlıklı şirketlerin önünü kapayacak bir gelişme olabilir.

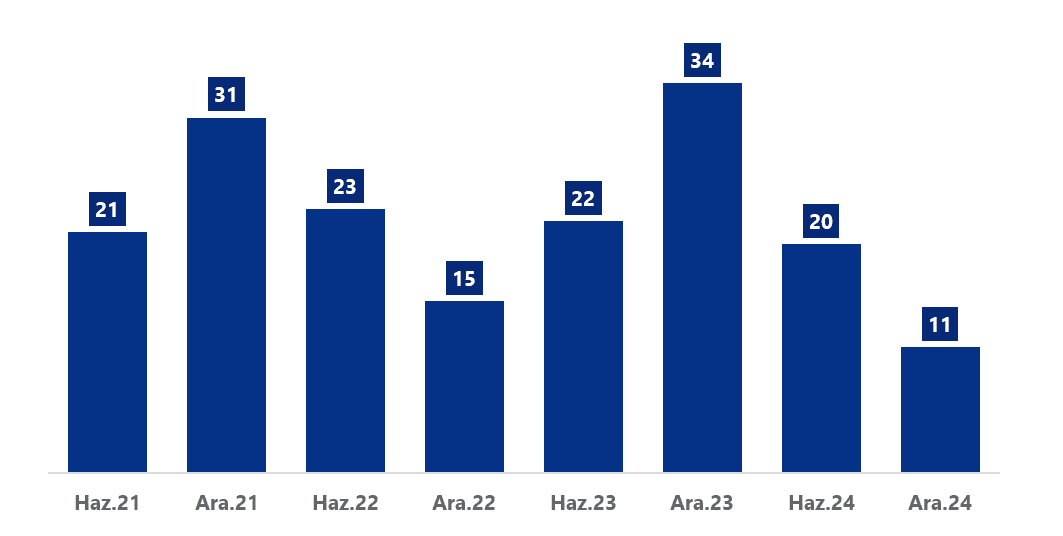

Eğer Sermaye Piyasası Kurulu'nun (SPK) Aralık ayında onaylayacağı halka arz sayısı dördü bulmazsa, bu yılın ikinci yarısı, son sekiz yarıyılın en az halka arz gerçekleşen dönemi olacak. Ayrıca, 2024 yılı, 2020 yılından bu yana en az halka arzın gerçekleştiği yıl olarak kaydedilecek. Ekim ve Kasım döneminde altı hafta beklenen yeni kurul üye ataması, bu dönemdeki halka arzları yavaşlatmış gibi gözükse de, yılın ikinci yarısında dolar bazında yaklaşık %15 değer kaybeden Borsa İstanbul'un performansını yeni halka arzlarla etkilememe isteği de bu yavaşlamaya bir sebep olabilir.

Grafik 1: Halka Arz İşlem Sayısı

Kaynak: Akalın Finans, EquityRT

Öte yandan, şirketlerin halka arz başvurusu güçlü seyretmeye devam ediyor. Araştırmamıza göre, halka arz başvurusunu tamamlayan 50'yi aşkın ve başvurusu süren yaklaşık 100 şirket bulunuyor. Sıkılaşan para politikaları ve yüksek faiz oranları borçlanma imkanlarını zorlaştırdığından, şirketler finansmana erişim için halka arzı cazip bir seçenek olarak görüyor. Gelecek yıl halka arzların güçlü bir ivme ile devam etmesi için en büyük beklenti, faiz oranlarının enflasyonla birlikte düşmesiyle değerlemelerin cazip hale gelmesi. Bunun yanı sıra, SPK'nın güçlü talebe etkili bir şekilde yanıt verebilmesi için kurumsal kapasitesini kuvvetlendirmesi de büyük önem taşıyor.

Halka Arz Kriterlerindeki Artışın Etkisi

Bununla birlikte, şirketlerin halka arz taleplerini etkileyecek önemli bir diğer faktör de, SPK tarafından yıl sonunda güncellenmesi beklenen 2024 yılı mali kriterleri olacak. SPK geçen yıl, ilk defa halka arz edilecek şirketlerin 2023 yıl sonu itibarıyla aktif toplamının en az 1,5 milyar TL ve net satış gelirinin ise 750 milyon TL olması gerektiğini duyurmuştu. Bu rakamlar, 2022 yılına kıyasla neredeyse %200’lük bir artışa işaret etmekteydi. 2023’te %58,5 olan yeniden değerleme oranının çok üzerinde bir artış yapılması, şirketler tarafında artan halka arz talebini kontrol altına almak ve mali açıdan daha güçlü şirketlerin halka arz başvurusunu öncelemek isteği olarak yorumlanmıştı.

Akalın Finans olarak, İSO tarafından açıklanan Türkiye'nin 500 Büyük Sanayi Kuruluşu (İSO 500) ve Türkiye'nin İkinci 500 Büyük Sanayi Kuruluşu (İSO İkinci 500) verilerini incelediğimizde, bu listede 2023 yılına ait halka arz mali kriterlerini karşılayamayan sanayi şirketi sayısının 50 ile 100 arasında olduğunu hesaplıyoruz. Bu şirketlerin büyük kısmının da İkinci 500 Büyük Sanayi Kuruluşu Listesi'nde olduğunu belirtmek gerekiyor.

Ayrıca vurgulamak gerekir ki, ilk 1000 sanayi kuruluşunun tamamı SPK'nın net satış geliri kriterini karşılayabiliyor. Zira, listenin sonunda bulunan şirketin net satış geliri 2023 yılı itibarıyla 1,3 milyar TL civarında. Ancak, bu şirketler için asıl zorluk, aktif büyüklüğü kriterini karşılamakta yaşanıyor. Biz de mali kriterleri karşılamayan şirket sayısını hesaplarken, toplam aktif büyüklüğünü açıklayan şirketlerin yanı sıra, aktif büyüklüğünü açıklamayan şirketler için belirlediğimiz ortalama aktif devir hızı üzerinden hesapladığımız aktif büyüklüğü verilerini temel aldık.

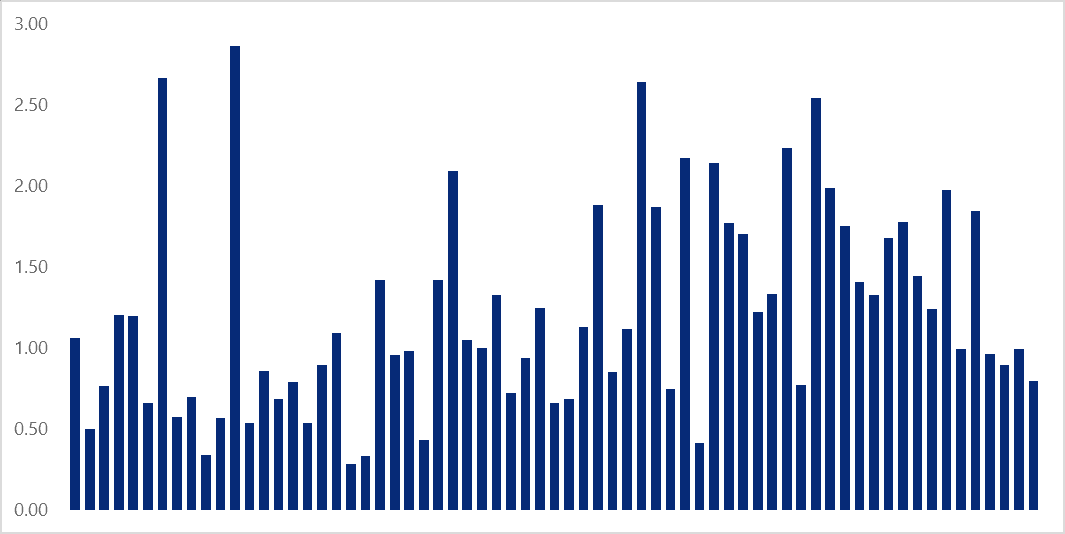

Hesaplamamızı biraz açıklayalım: 2021 yılından bugüne kadar halka arz edilmiş ve sanayi sektöründe faaliyet gösteren şirketlerin aktif devir hızı ortalamasının 1,15x, aktif büyüklüğünü açıklayan İSO İkinci 500 Büyük Sanayi Kuruluşlarının ortalamasının ise 1,00x civarında olduğunu gözlemliyoruz. Bu verilerden yola çıkarak, bir sanayi şirketinin 1,5 milyar TL aktif büyüklüğünü karşılamak için gerekli net satış gelirinin 2023 yılı itibarıyla ortalama 1,50-1,70 milyar TL arasında olduğunu varsayıyoruz. Bu hesaba göre, İSO-1000 listesinde yer alan ve halka açık olmayan 843 firmanın yaklaşık %10'unun bu kriterleri karşılayamadığını hesaplıyoruz. Ayrıca, aktif büyüklüğünü açıklayan 349 firmadan 54'ünün (%15,5) 1,5 milyar TL'nin altında bir aktif büyüklüğüne sahip olduğunu ve bu durumun, hesapladığımız halka arz yeterliliğini karşılamama oranı olan %10'u teyit ettiğini düşünüyoruz.

Grafik 2: 2021'den Bugüne Halka Arz Edilen Sanayi Şirketlerinin Aktif Devir Hızları

Kaynak: Akalın Finans, EquityRT

İki Senaryo Üzerinden Değerlendirme

Bu yaklaşımdan hareketle, 2024 yılı için belirlenen mali kriterlerin, İSO-1000 listesinde yer alan sanayi şirketlerinin halka arz potansiyelini nasıl etkileyeceğini iki temel senaryo üzerinden analiz ettik. İlk senaryoda, mali kriterlerin yeniden değerleme oranı kadar (yani %43,9) artması durumunda, halka arz yeterliliğini karşılayamayan şirket sayısının geçen yıl ile aynı seviyede kalacağını hesaplıyoruz.

İkinci senaryo çalışmamızda ise, 2024 yılı mali kriterlerini %100 oranında artırmayı varsaydık. Bu durumda, aktif büyüklüğü kriterinin 3,0 milyar TL’ye, net satış hasılatı kriterinin ise 1,5 milyar TL’ye yükseltilmesiyle, halka arz şartlarını karşılayamayan şirket sayısının 200 ile 300 arasına çıkabileceğini ve bu kriteri sağlayamama oranının ise %10'dan %30’a ulaşabileceğini öngörmekteyiz. Bu şirketlerin çoğunun İSO İkinci 500 Sanayi Kuruluşu olacağından yola çıkarsak, İSO İkinci 500 Sanayi Kuruluşları arasında yer alan ve halka açık olmayan şirketlerin yaklaşık yarısının bu senaryoda halka arz edilemeyecek duruma gelmesi muhtemeldir.

Bu durumun, İSO-1000 listesine girme başarısını göstermiş bir çok şirket için finansmana erişim konusunda haksız rekabet doğuracağı açıktır. Bu şirketler, potansiyel olarak büyüme ve istihdam yaratma kapasitesine sahip olmalarına rağmen, finansal engeller nedeniyle bu potansiyellerini tam anlamıyla hayata geçiremeyebilirler. Bu yüzden, bu şirketlerin halka arzdan mahrum kalmaları, orta vadeli ekonomik büyüme üzerinde de olumsuz bir etki yaratabilir.

Sonuç ve Öneri

Dolayısıyla, bu yıl mali kriterleri belirlerken, SPK'nın geçen yıl olduğu gibi yeniden değerleme oranının üzerinde bir artış yapmasının, adil ve rekabetçi bir halka arz piyasasına engel teşkil edeceğini düşünüyoruz. 2024 yılında durgun seyreden imalat sanayi endeksi ve büyüme verilerini de dikkate aldığımızda, şirketlerin halka arza teşvik edilmesi, güçlü ve sürdürülebilir ekonomik büyüme hedeflerine ulaşılmasına da kuşkusuz yardım edecektir.

Ayrıca, sanayi ve hizmet sektöründeki şirketler için, halka arz mali kriterlerindeki 0,50 olan aktif devir hızı oranının düzeltilmesi de uygun bir diğer yaklaşım olabilir. Zira, son dört yılda halka arz edilen sanayi şirketlerinin aktif devir hızı 1,15 seviyesindeyken, İSO-1000 şirketleri için bu oran yaklaşık 1,00 seviyesindedir. Halka arz kriterlerinin işaret ettiği 0,50 oranı, aynı birim satış geliri için daha yüksek bir aktif değerini veya aynı birim aktif büyüklüğü için daha düşük bir satış geliri öngörmektedir. Bu oran, varlık yoğun enerji ve gayrimenkul sektörleri için uygun olabilir, ancak sanayi şirketleri için kaynakların verimsiz kullanımına işaret etmektedir.

Bu nedenle, mali kriterlerin işaret ettiği aktif devir hızının sanayi ve hizmet şirketleri için 1,0 seviyesinde belirlenmesi, daha sağlam bir finansal yapı ve verimli kaynak kullanımı sağlayarak, bu şirketlerin halka arz kriterlerine sağlıklı bir şekilde uyum sağlamalarına olanak tanıyacaktır. Bu doğrultuda, satış geliri kriterindeki artış hızının aktif büyüklüğü kriterindeki artış hızından daha yüksek olması, ancak aktif büyüklüğündeki artış oranının yeniden değerleme oranı ile uyumlu kalması, alternatif bir yaklaşım olarak değerlendirilebilir. Bu yaklaşım, hem finansal istikrarı artıracak hem de halka arz sürecini daha erişilebilir ve sürdürülebilir kılacaktır.